Правительство внесло в Госдуму поправки о введении нового налога на недвижимость. Согласно документу, для собственников площадь в 20 кв. м не будет облагаться налогом, а для владельцев жилья дороже 300 млн рублей могут увеличить налоговую ставку. Планируется, что налог будет взиматься, только если один объект дороже 300 млн руб., а не вся недвижимость, которая находится в собственности. Другими словами, владельцы 10 объектов ценой в 299 млн будут платить обычный налог в 0,1 %. По расчётам ФНС, в среднем по России при ставке 0,1 % налоговое бремя составит 1466 руб. с одной квартиры.

В чём суть налоговой реформы?

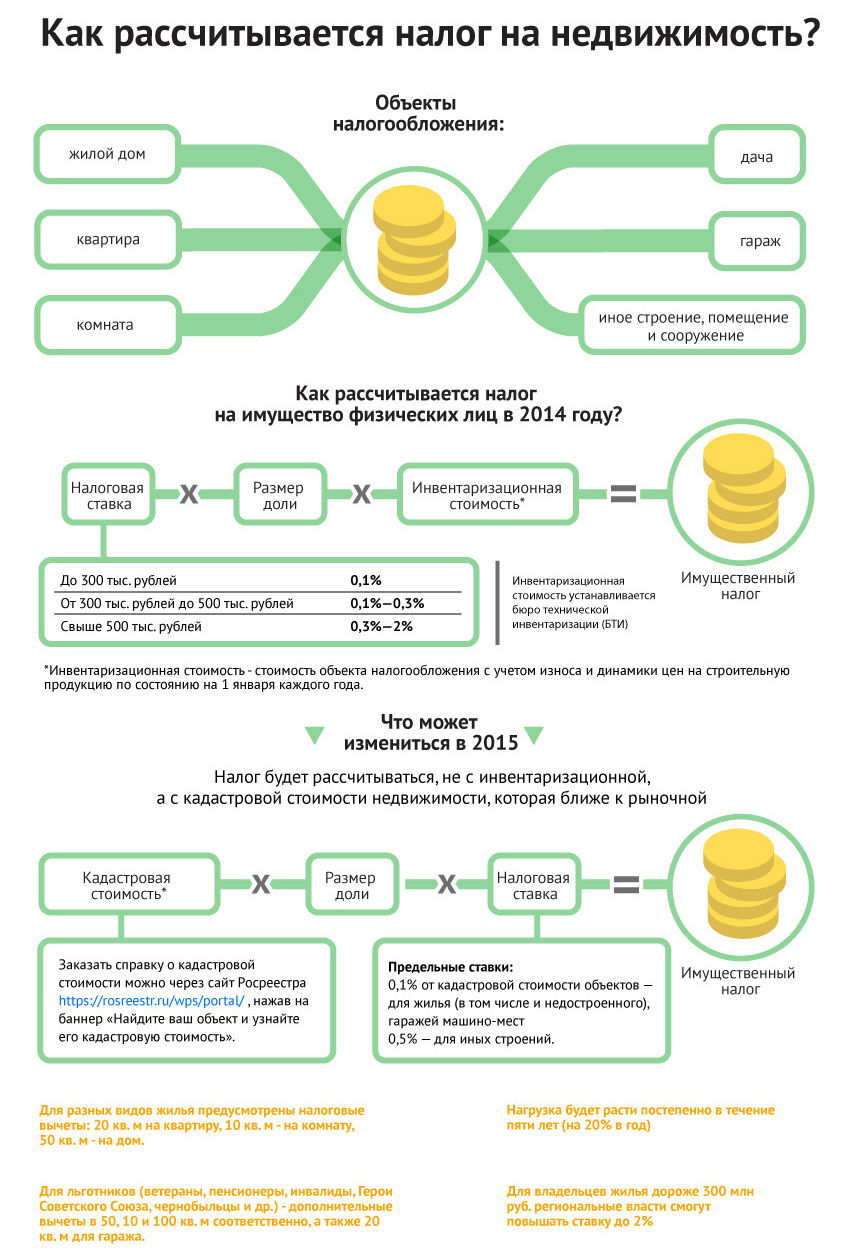

В 2020 году правительство предлагает заменить налог на имущество налогом на недвижимость, а налог на землю оставить (подробнее о налогах можно прочитать здесь). В законопроект также внесены изменения, предоставляющие местным властям право взимать налог на недвижимость не с инвентаризационной, как сейчас, а с кадастровой стоимости жилья, которая намного ближе к рыночной. Таким образом, налоговая база в старом фонде может значительно вырасти.

С 2020 по 2020 год регионы по мере готовности кадастровых оценок будут переходить на него, отменяя при этом устаревший налог на имущество.

Предельные ставки:

- 0,1 % от кадастровой стоимости объектов — для жилья (в том числе и недостроенного), гаражей и машино-мест;

- 0,5 % — для иных строений;

- до 2 % — для недвижимости стоимостью свыше 300 млн рублей.

Налогом не будут облагаться квартиры площадью в 20 кв. м, комнаты в 10 кв. м и дома в 50 кв. м.

Чтобы не ударить по карману собственников квартир и домов, в Госдуме обещают повышать налог пропорционально в течение пяти лет.

Когда вступит в силу налог на недвижимость?

19 июня совет Госдумы продлил срок представления поправок по введению налога на недвижимость до 19 июля. Но поскольку Госдума завершает весеннюю сессию 4 июля, это значит, что до каникул законопроект она уже не примет.

По словам заместителя главы Минфина Сергея Шаталова, технически все регионы России к новому законопроекту готовы. Однако вероятней всего налог на недвижимость пока введут в нескольких «пилотных» регионах в 2015–2016 годах. В их числе 12 субъектов: Калининградская, Калужская, Кемеровская, Иркутская, Нижегородская, Ростовская, Самарская, Тверская области, Краснодарский и Красноярский края, республики Башкирия и Татарстан.

Как сейчас рассчитывают налог на недвижимость?

Налог на имущество физических лиц является обязательным для всех граждан РФ, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения.

Для этих объектов расчёт налога на имущество сейчас осуществляется исходя из инвентаризационной стоимости имущества. Узнать инвентаризационную стоимость можно в отделении БТИ по месту нахождения имущества. При расчёте налога данные об инвентаризационной стоимости берутся по состоянию на 1 января каждого года.

Налог на имущество физических лиц рассчитывается по следующей формуле:

Имущественный налог = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Что касается налоговых ставок, то на текущий момент установлены три стоимостных «порога» недвижимого имущества: до 300 тысяч рублей, от 300 до 500 тысяч и свыше полумиллиона рублей.

При стоимости выше 300 до 500 тысяч рублей ставка установлена в размере 0,1 %.

Если суммарная инвентаризационная стоимость имущества выше 500 тысяч рублей, будет применяться налоговая ставка в размере 0,3 %.

Если свыше полумиллиона — 2 %.

Оплата имущественного налога производится не позднее 1 ноября года, следующего за годом, за который исчислен налог. Таким образом, в 2020 году налог на имущество физическим лицам необходимо платить за 2020 год, и сделать это нужно не позднее 1 ноября 2020 года.

Кто освобождён от уплаты налога на недвижимость?

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награждённые орденом Славы трёх степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других боевых операций;

- военнослужащие Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны;

- лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча»;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца.

Налог на строения, помещения и сооружения также не уплачивается:

- пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

- гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- работниками сферы искусства и культуры, если помещение используется в качестве музея, библиотеки или иного общественного помещения;

- гражданами, имеющими в собственности строение, размер которого менее 50 кв.м.

Очень непонятное объяснение. Непонятно, что такое размер доли..в чём она измеряется. Правильно ли я посчитала: например кадастровая (рыночная) стоимость нового дома 3 000 000 руб, 95 кв.м = 3 000 000 * (95-50) кв.м + 0,1%= 135 000 руб.? Если я пенсионерка — сколько я буду платить?